Потенциальный заёмщик стремиться как можно раньше узнать одобрен ли кредит в Сбербанке, чтобы при отказе воспользоваться другими вариантами решения проблемы. Но как это сделать и в какое время? Далее в статье подробно об этом рассказано.

Как Сбербанк уведомляет об одобрении?

После подачи заявки на кредит не нужно наведываться в банк или периодически названивать его работникам, узнавая вынесено ли решение по выдаче денег. Как только будет известен результат, кредитор сам свяжется с потенциальным заёмщиком и уведомит о удовлетворении заявления или отказе в выдаче кредита.

Это происходит несколькими способами:

- Телефонный звонок. На указанный в заявке номер телефона поступает звонок от специалиста Сбербанка, который сообщает о результатах рассмотрения.

- SMS-сообщение. На телефонный номер приходит короткое сообщение, повествующее о принятии заявки на кредит банком или отказе.

Если заёмщик уже является клиентом Сбербанка и зарегистрирован в системе Сбербанк Онлайн, то статус заявки на кредит можно контролировать в режиме реально времени, через компьютер или телефон с выходом в Интернет.

Сроки рассмотрения заявки на кредит в Сбербанке

Все кредитные заявки в Сбербанке, на предварительном уровне, рассматриваются автоматизированной системой. Это значительно сокращает сроки вынесения решения. Тем не менее, кредитору для окончательного ответа может потребоваться от 3 до 14 суток.

Срок рассмотрения заявления на выдачу кредита находится в прямой зависимости от суммы денежных средств и цели, на которые они пойдут. В некоторых случаях Сбербанк выносит решение гораздо раньше — в первые сутки после подачи заявления и его регистрации в системе.

Как проверить статус рассмотрения заявки?

Чтобы не дожидаться звонка или сообщения из банка, боясь пропустить его, или переживать, ожидая решения кредитора, можно самостоятельно контролировать статус вашей заявки на получение денежных средств. Существует несколько способов получения необходимой информации:

- в автоматическом сервисе Сбербанк Онлайн;

- с помощью приложения «Мобильный Банк»;

- обратившись лично или позвонив в банк.

Рассмотрим каждый из представленных вариантов подробнее.

Через Сбербанк Онлайн

Онлайн сервис Сбербанка — самый удобный источник всей информации посетителя портала. Главное быть клиентом данного банковского учреждения и иметь возможность подключиться к системе. Данный сервис доступен только тем гражданам, которые уже сотрудничают со Сбербанком, пользуясь его картами, или имея в неё другие банковские счета, вклады и ссуды.

Чтобы узнать информацию в Сбербанк Онлайне, зарегистрироваться в нём, получив логин у специалиста банка либо в банкомате. Учтите, что консультант Контактного центра или работник банка выдадут вам постоянные данные, а логин, полученный в банкомате, используется лишь однократно. Пароль для входа клиент придумывает сам.

Процедура получения информации по кредитному займу представляется в нескольких действиях:

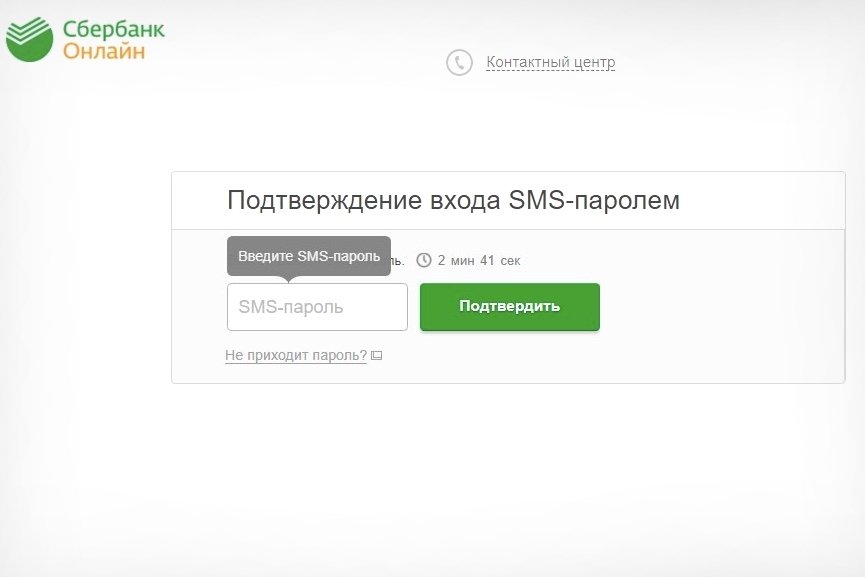

- Укажите логин и пароль для прохождения авторизации в сервисе Сбербанк Онлайн.

- Введите пароль, полученный SMS-сообщением на номер вашего телефона. Этим вы подтвердите вход в систему.

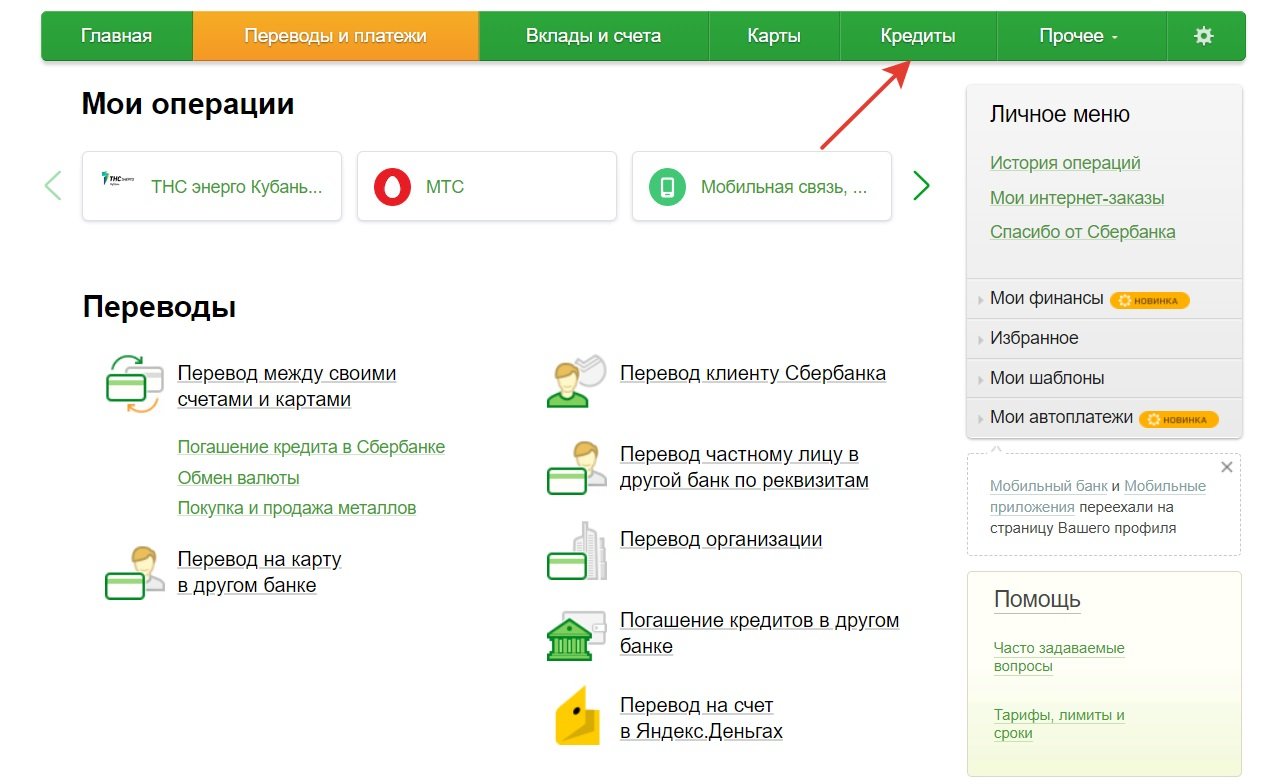

- Нажмите на кнопку «Кредиты». В этом разделе можно узнать о своей кредитной истории и статусе ожидаемой заявки.

- Откройте необходимую заявку, чтобы проверить вынесено ли решение по ней. Если вердикт еще неизвестен, то будет указано «На рассмотрении». А при получении отказа в статусе будет указано, что заявка отклонена банком.

- Если в статусе значится «Исполнено», то кредит одобрен и для его получения необходимо обратиться в банк.

Через Мобильный банк

Проверка статуса заявки на получение кредита доступна через Мобильный банк всем клиентам Сбербанка. Подключить банкинг можно на сайте Сбербанка или в терминале оплаты, войдя в нужное поле.

Войдите в систему и выберите вкладку «Кредиты». В ней будет указана информация по заявкам и уже имеющимся кредитам. Кроме того, при подключении услуги банк имеет возможность оповещать вас с помощью сообщений и звонков с номера 900. Двусторонняя связь очень удобна во всех отношениях.

По телефону или в банке

Чтобы узнать интересующую информацию достаточно позвонить в банк по бесплатному номеру 8-800-555-5550. Линия работает в круглосуточном режиме. Консультант уточнит ваши данные и адрес отделения банка, где была подана заявка на ссуду. Если кредитор отказал в кредите, то у специалиста можно расспросить о причинах отказа и возможных дальнейших действиях.

Если отделение Сбербанка находится недалеко от места вашего проживания или имеется возможность к доступу, то рекомендуется посетить его лично, чтобы узнать о решении по займу. Возможно, специалисты при возникновении проблем по решению попросят вас донести необходимые документы или указать дополнительные данные.

При личном общении гораздо проще уточнить интересующую вас информацию, получить личные консультации или же подписать договор при одобрении кредита.

Отказ в кредите в Сбербанке

Причины

Не всегда после рассмотрения заявок на выдачу кредита Сбербанк выносит положительное решение. Бывают случаи, когда вердикт кредитора сводится к отказу. Такие ситуации всегда неприятны, но стоит знать причины, по которым Сбербанк может отказать в выдаче кредита.

Основанием для отказа в займе могут служить следующие моменты:

- Предыдущие кредиты выплачивались с нарушениями, что испортило общую кредитную историю. Кредиторы неохотно дают новые займы тем, у кого были или есть неоплаченные платежи или временные просрочки по их погашению.

- Отсутствие кредитной истории. Банки остерегаются давать займы тем людям, кто впервые обращается за кредитом. Это связано с непредсказуемым ведением кредитной истории и возможностью невыплаты ссуды.

- Большое количество отказов в кредитной истории различными банками. При рассмотрении заявки Сбербанк учитывает все данные по займам, включая отрицательные вердикты. Если таких решений много, это скорее всего заставит банк сомневаться в потенциальном заёмщике и окончательное решение по ссуде станет отрицательным.

- Сложности, связанные с документами. Если в предоставленном пакете документов на получение кредита окажутся бумаги с допущенными ошибками в данных, поддельные, либо справки, с истёкшим сроком действия, заявка будет отклонена кредитором.

- Недостаточная степень доходов. По убеждению Сбербанка, на оплату кредита не может быть истрачено более 0,3-0,4 части общего дохода гражданина. В противном случае заёмщик не сможет возвращать кредитные средства вообще или станет нарушать временные сроки по платежам. Поэтому принимается решение об отказе в выдаче денег.

- Незакрытые кредиты. При наличие долговых обязательств перед банком он с большой долей вероятности откажет в новом займе до того момента, как заёмщик погасит все долги по действующим кредитам.

При сообщении об отказе в выдаче денежных средств, Сбербанк не уточняет основания и причины такого решения. Поэтому прежде, чем подавать документы, оцените вероятность решения в вашу пользу.

Повторная заявка

При отклонении банком заявки на кредит возможно подать её снова. Для этого исключите все вероятные причины, по которым могло быть вынесено такое решение кредитором. Возможно, придётся устроиться на ещё одну работу (официально) или взять в поручители человека с высокой заработной платой.

Если в пакете документов среди ваших личных данных, которые вы собираетесь подавать вместе с заявкой на получение денежных средств в банке, ничего не изменилось, то повторная заявка не имеет смысла. Более того, получение суммы отказов негативно отразится на вашей кредитной истории.

Собираясь подавать заявку на кредит в Сбербанк, учитывайте, что от способа подачи зависят и варианты получения информации о рассмотрении заявления. В некоторых случаях предпочтительнее все действия проводить через интернет. На его базе расположены максимально удобные приложения для контролирования и оповещения по кредитным решениям.