Досрочное погашение займа в банке приводит к уменьшению итоговой переплаты. заёмщик сокращает свои расходы и улучшает кредитную историю, что дает возможность в будущем взять заём на более выгодных условиях. Рассмотрим, в чем состоит выгода от досрочного погашения, а также особенности процедуры для клиента банка ВТБ.

Нужно ли досрочно погашать кредит?

Досрочное погашение однозначно выгодно для заёмщика. Исключение составляют только те случаи, когда кредитный договор оформлялся давно, и в нем предусмотрены ограничения на случай закрытия заёмщиком кредита или внесения оплаты с опережением графика. Сейчас такие пункты запрещены законодательством.

Основная выгода от досрочного погашения:

- сокращение размера ежемесячного кредитного платежа;

- уменьшение итоговой переплаты по займу;

- сокращение срока выплаты задолженности;

- возможность снять обременение с залога;

- уменьшение расходов в случае досрочного расторжения страховых полисов (страхования недвижимости, автомобиля, жизни и здоровья заёмщика).

Чем быстрее погашается кредит, тем меньше процентов выплатит заёмщик. Нарушать график платежей можно и нужно, но очень важно делать это в соответствии с условиями кредитного соглашения и правилами банка, иначе сумма досрочного погашения может пойти на оплату процентов, а не тела кредита.

заёмщику выгоднее сокращать срок кредита, то есть делать досрочное погашение с изменением срока, а не уменьшать сумму ежемесячного платежа. Разница хотя и незначительна, но все же есть.

Материальная выгода от досрочного погашения подсчитывается по каждому кредиту индивидуально. В некоторых случаях можно сократить итоговую переплату до 50 % при полной выплате долга или в разы уменьшить размер ежемесячного платежа по кредиту.

Виды досрочного погашения кредита в ВТБ

Существует 2 варианта досрочного погашения:

- Полное. Кредит выплачивается полностью, и кредитный счет закрывается, что может быть подтверждено справкой банка.

- Частичное. Сокращается тело кредита, что автоматически отражается на размере ежемесячного платежа, который пересчитывается в меньшую сторону.

Различают также:

- добровольное досрочное погашение займа;

- досрочный возврат кредита по требованию банка.

Должник может самостоятельно принять решение о полной выплате займа с опережением графика либо сам банк в связи с нарушением кредитного договора вправе потребовать досрочного возврата долга. В последнем случае клиенту направляется уведомление с требованием вернуть кредит, уплатив начисленные проценты и неустойки.

Выполнить требование банка заёмщик должен не позднее 15 дней, считая с даты предъявления. Такое поведение кредитора возможно, если сумма просроченного платежа заёмщика составляет более 5 % от стоимости залога либо у заёмщика наблюдается просрочка более 2 месяцев в течение года.

Еще одна причина — отсутствие регистрации договора купли-продажи жилья в Росреестре. Если заёмщик возьмет ипотечный кредит и купит недвижимость, но не зарегистрирует переход прав собственности официально, то по условиям кредитного соглашения он обязан вернуть банку заём досрочно и в полном размере.

back to menu ↑Калькулятор онлайн

Для подсчета размера ежемесячного платежа воспользуйтесь кредитным калькулятором. Введите основные параметры своего займа (сумму, ставку, срок, дату выдачи), укажите формат оплаты (дифференцированные или аннуитетные платежи) и выберите, что именно планируется уменьшить: срок оплаты или сумму задолженности.

Пример расчета:

- Введите сумму потребительского кредита в размере 100 тыс. рублей в первую строку калькулятора.

- Укажите срок погашения (например, 2 года).

- Введите кредитную ставку, допустим, 12 % годовых в рублях.

- Впишите дату выдачи кредита.

- Сделайте отметку о виде платежей (равные (аннуитет) или обычные).

- Выберите тип погашения (уменьшение суммы платежа или срока).

- Укажите сумму досрочного погашения (например, 10 тыс. рублей).

- Впишите срок выплаты этой суммы.

- Нажмите кнопку «Рассчитать расходы».

- Получите сводку по кредиту и новый график выплат по кредиту с учетом досрочного погашения.

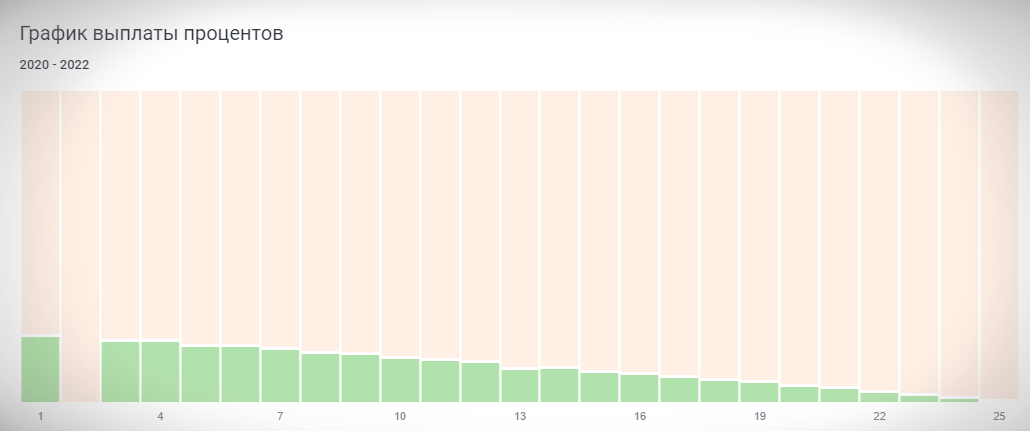

Особенность кредитного калькулятора состоит в том, что заёмщик сразу может увидеть сокращение платежей и переплаты не только в таблице, но и на диаграмме.

Подсчет на калькуляторе очень удобен, если хочется понять, на сколько уменьшатся ежемесячные платежи при внесении определенной суммы. В онлайн форме можно предусмотреть не только одноразовые, но и ежемесячные досрочные погашения. Для этого добавляется опция выбора их типа (ежемесячное уменьшение срока/суммы).

Заёмщик может спланировать процесс погашения кредита с опережением графика и увидеть, сколько денег он сможет сэкономить на выплате процентов банку.

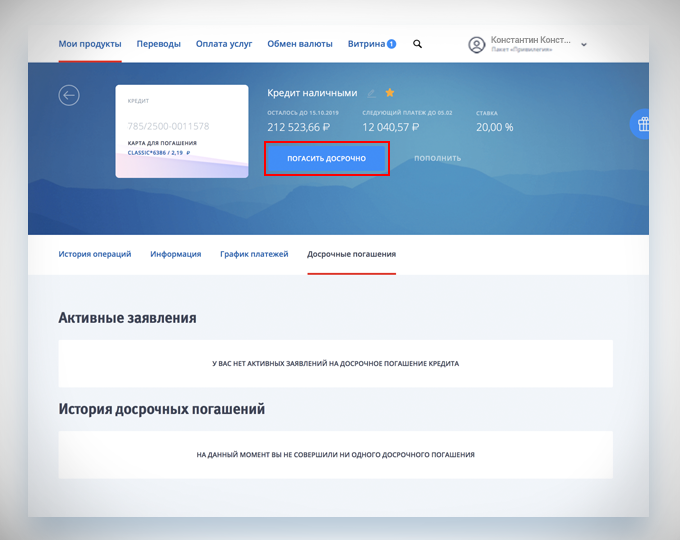

Особенности полного досрочного погашения в банке ВТБ

Если заёмщик хочет полностью закрыть кредит, ему необходимо пройти процедуру, описанную в его кредитном договоре.

Порядок действий:

- Подайте заявление на досрочное погашение в офис банка или ВТБ-онлайн.

- Подсчитайте с менеджером банка полную сумму для досрочной выплаты кредита (с учетом возможных штрафов, просроченной оплаты и иных платежей).

- Внесите нужную сумму в кассу в точности до копейки или переведите ее на свой кредитный счет.

- Убедитесь, что кредит закрыт, и возьмите у банка справку об этом.

- Снимите обременения с залога, если заём был залоговый.

При полном досрочном погашении от заёмщика потребуются:

- паспорт для идентификации личности;

- номер кредитного договора;

- заявление заёмщика (образец можно посмотреть здесь).

Найти крупную сумму на закрытие кредитного счета можно самостоятельно либо обратившись в другой банк и оформив рефинансирование (перекредитование по более низкой ставке).

Досрочное погашение материнским капиталом также возможно, предварительно нужно пройти процедуру оформления капитала в Пенсионном фонде.

Погасить задолженность в полном объеме разрешается в любой день, следующий за датой оформления заявления на досрочное погашение. Если денег на счету будет недостаточно для закрытия долга, то заявление аннулируется и погашение проходит по старой схеме.

Если заёмщик возвращает кредит по требованию банка, то выплата должна происходить в течение 15 дней после получения уведомления. Потребовать возврата кредитор вправе не только в случае просрочки, но и при нецелевом использовании кредита, при полной/частичной утрате либо повреждении предмета ипотеки/иного имущества.

Если заёмщик не вернет кредит после уведомления, банк вправе обратиться за взысканием залога и начать процедуру расторжения договора в суде.

back to menu ↑Особенности частичного досрочного погашения

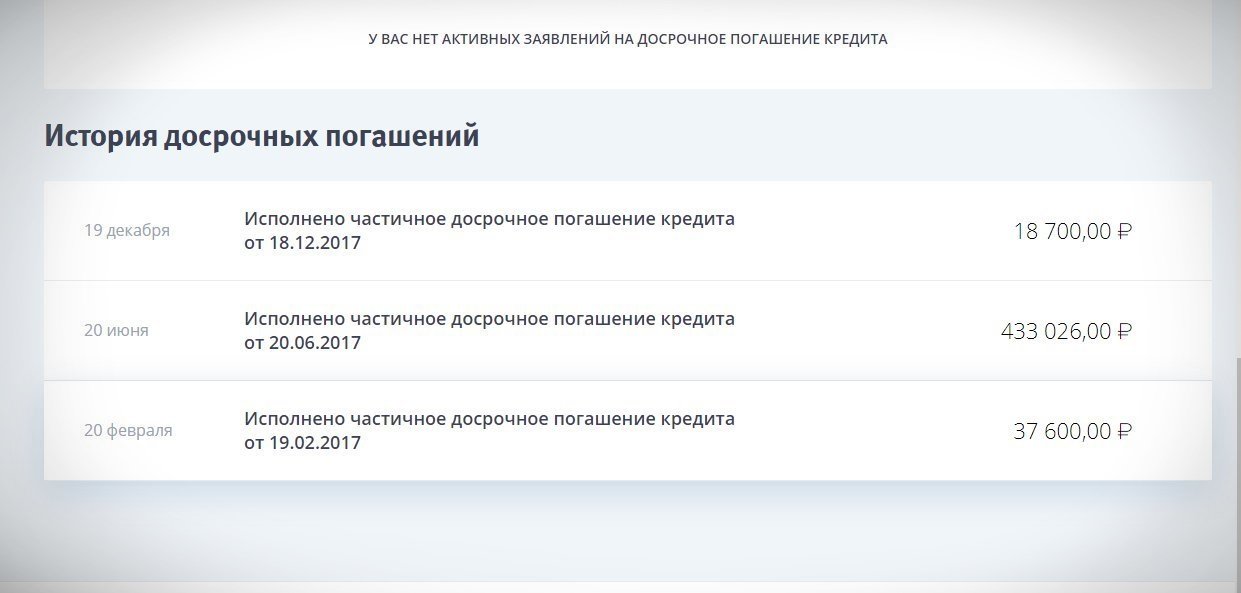

Этот вид погашения происходит по более простой процедуре. Здесь также требуется уведомления банка, но справка о закрытии счета уже не оформляется (у заёмщика только меняется график платежей, но кредит продолжает выплачиваться).

Порядок действий:

- Зарегистрируйте распоряжение в ВТБ-Онлайн или по телефону центра клиентского обслуживания (минимум за 1 день до планируемого погашения) либо обратитесь с той же целью в офис банка.

- Внесите деньги в кассу банка или переведите их на кредитный счет.

- Проконтролируйте изменения графика платежей (сокращение кредитного платежа).

От заёмщика потребуется:

- паспорт для идентификации личности (при обращении в офис банка);

- распоряжение устное или письменное (заполненная форма в ВТБ-онлайн).

Частичное досрочное погашение осуществляется в любой день. Уменьшить ежемесячный платеж можно, сохранив сроки кредитования либо путем уменьшения срока займа при сохранении текущего размера ежемесячного платежа. В распоряжении на досрочное погашение необходимо указать, какой из этих вариантов выбирается.

При частичном досрочном погашении в дату ежемесячного платежа размещаемой суммы должно хватить и на плановый ежемесячный платеж. Сначала списываются проценты и долги (если есть просрочки), а лишь затем тело кредита.

Если распоряжение о досрочном взносе поступило в банк позднее 18:00, то списание произойдет только на следующий рабочий день.

В случае, когда досрочный платеж вносится между двумя очередными платежами, сначала погашаются уже начисленные к тому времени проценты, а затем тело займа. В любом случае размер следующего платежа уже будет меньше, и график последующих погашений изменится.

back to menu ↑Способы осуществления процедуры

Погасить кредит досрочно можно разными способами. Проще всего это сделать через систему ВТБ-Онлайн, то есть не выходя из дома, но это возможно, только если сумма составляет не более 500 тысяч рублей. Более крупные взносы оплачиваются в кассе банка.

Заёмщик может также внести деньги на досрочное погашение через:

- платежные терминалы или банкоматы ВТБ;

- сервис «Золотая Корона»;

- другой банк путем перевода;

- в отделении «Почты России».

У каждого из этих способов есть свои особенности, в том числе финансовые. Рассмотрим, как быстрее и дешевле всего внести деньги на досрочное погашение кредита.

Касса ВТБ или другого банка

Оплата через кассу банка требует обязательной идентификации личности. После внесения денег заёмщик должен получить квитанцию как подтверждение операции.

У этого способа есть недостатки, связанные с ожиданием своей очереди перед кассой, но обходится погашение бесплатно. Деньги могут идти до 3 дней.

Перевести средства на досрочное погашение можно также через кассу не ВТБ, а другого банка. В этом случае приготовьтесь заплатить небольшую комиссию (примерно до 0,1 % суммы). Сроки зачисления будут такими же, как и в случае с ВТБ.

Почтовый перевод

Очереди могут поджидать и при оплате через отделения почты. Если возникнет такая необходимость, то клиенту нужно предъявить распечатанный бланк электронного почтового перевода (ЭПП), назвать номер счета в банке, сумму на досрочное погашение и предъявить паспорт.

Срок почтового перевода может растянуться на 5 дней. Обычно этот вариант используют для погашения мелких потребительских займов и долгов по кредиткам.

Бланк ЭПП можно взять в банке. Комиссия при таких переводах — не более 2 % суммы.

Платежный терминал

Гораздо проще найти платежный терминал, выбрать функцию «Оплата кредита» и произвести оплату через карту банка или наличными. Квитанцию также необходимо сохранить на случай споров с банком.

Для погашения через терминал будет нужна карта банка, чтобы получить доступ к опции и номер кредитного договора. Комиссия взимается только при оплате картой согласно условиям ее использования.

Золотая корона

Удобно досрочно погашать кредиты через пункты обслуживания сети «Золотая корона» (включает «Евросеть», «МТС», «Билайн», «Кари» и другие). На оформление перевода уходят считанные минуты. От заёмщика потребуется только паспорт, номер телефона и кредитного счета.

За перечисление денег возьмут 1 %, но не менее 10-50 руб. в зависимости от точки отправки.

Если предстоит внесение крупной суммы (например, на досрочное погашение ипотеки) то лучше всего выбрать вариант без дополнительных комиссий и скрытых платежей.

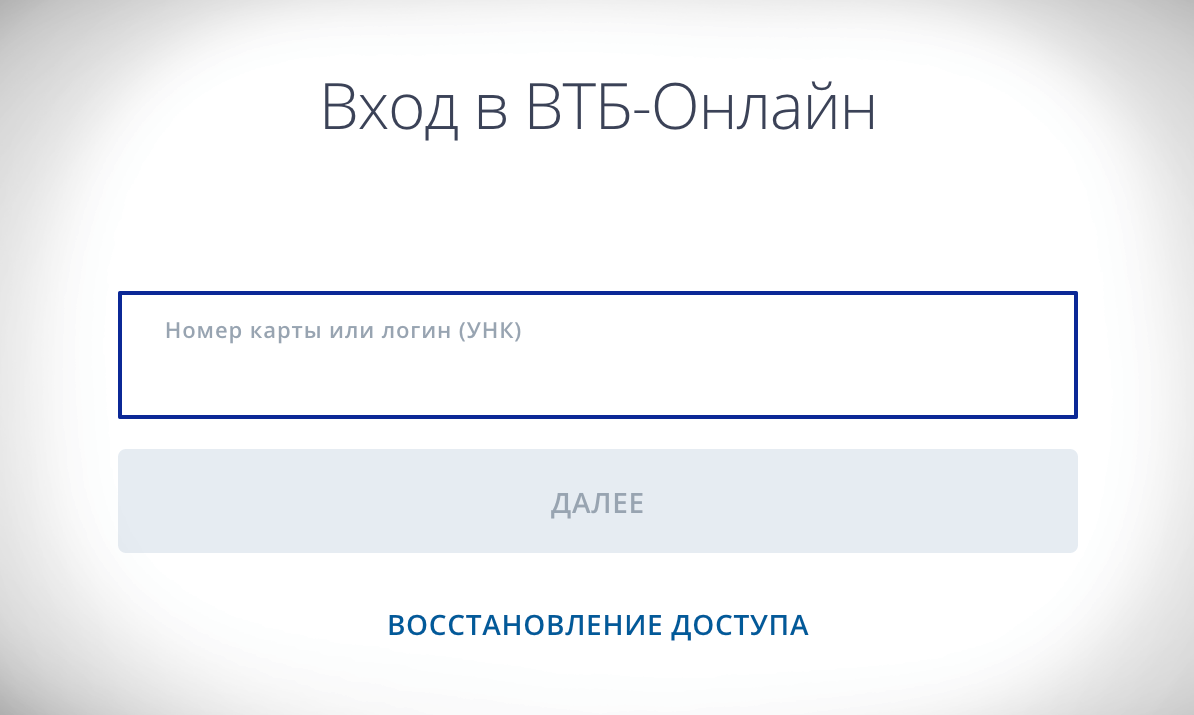

Как погасить кредит через ВТБ-Онлайн?

ВТБ-Онлайн — один из самых удобных способов погасить кредит с опережением графика. Услуга доступна для тех, кто оформил кредит наличными, автокредит или ипотеку. Распоряжение исполняется в любой день, следующий за датой оформления.

Для погашения кредита выполните следующие действия:

Услуга доступна в мобильном приложении для iOS и Android. Удобство ее состоит в том, что заёмщик может сразу увидеть изменения платежей.

Перевод денег происходит путем бесплатного списания с карты ВТБ, другого банка либо с текущего счета клиента. Сумма одного трансфера ограничена 100 тыс. рублями. В месяц нельзя переводить на оплату кредита больше 1 млн рублей. Если оплата делается картой другого банка, возможна комиссия в размере 1-1,4 % суммы.

Способ подходит для досрочного частичного погашения на небольшие суммы. Если требуется закрыть, к примеру, крупную ипотеку, то лучше сразу обратиться в банк.

back to menu ↑Распространенные вопросы по теме

Досрочное погашение кредита может быть связано с массой нюансов. заёмщику придется получить справку в банке о полном закрытии кредитного счета и отсутствии претензий со стороны кредитора, снять обременение с залога и расторгнуть страховой договор (при полном досрочном погашении).

Как оформить справку банка?

Если кредит закрывается полностью, очень важно получить письменное подтверждение банка о его погашении. Даже если на ссудном счету останется пара копеек, к заёмщику могут предъявляться претензии. Справка оформляется в офисе банка бесплатно при предъявлении паспорта.

Документ пригодится для:

- снятия обременения с залога в Росреестре;

- расторжения страхового договора;

- подтверждения хорошей кредитной истории.

Справка представляет собой документ, в котором делается ссылка на кредитный договор и указывается, что кредит был погашен досрочно (с указанием сроков). Важен также пункт о том, что счет закрыт и банк не имеет претензий к клиенту.

С 2018 года доступна также возможность оформления справки в ВТБ-Онлайн (раздел «Заказ справок»).

Пользователи могут дистанционно заказать справку об отсутствии задолженности или закрытия кредитного договора. Клиенты получат документ в течение нескольких минут в формате PDF по указанному адресу электронной почты.

Как происходит снятие обременения после досрочного погашения?

Если заёмщик полностью закрыл кредит, он имеет право на снятие обременения. В случае с недвижимостью речь идет о внесении изменений в Едином государственном реестре недвижимости (ЕГРН). Обычно банк снимает обременение автоматически после закрытия ссудного счета в течение 2-3 дней.

На завершение процесса в Росреестре уходит до 1 месяца. В результате из реестра уходит информация об обременении, а бывший заёмщик получает право продажи и сдачи в аренду жилья без всяких согласований с банком.

Проверить статус обременения можно на сайте Росреестра в режиме онлайн (https://rosreestr.ru/wps/portal/online_request). После снятия обременения закладная остается в Росреестре.

Как вернуть страховку при досрочном погашении кредита?

Страховой договор может быть расторгнут в любое время после выплаты кредита, в том числе и в случае досрочного погашения. Подобные условия оговорены специальным Указанием Банка России (№ 3854-У).

Для возврата страховки:

- Напишите заявление и подайте его в банк или страховую компанию.

- Получите официальный ответ.

- В случае позитивного решения получите деньги.

Заявление на возврат страховой премии и досрочное расторжение договора составляется на имя председателя правления страховщика или банка. К заявлению прикладывается копия справки о полном погашении кредита, копия кредитного договора, заявление о присоединении к коллективному страхованию.

В заявлении указываются:

- контакты страхователя (адрес, телефон, паспортные данные);

- номер кредитного и страхового договоров, сроки, суммы;

- справка о полном закрытии кредитной задолженности;

- основные причины расторжения договора;

- требования вернуть страховую премию в определенном размере и способ возврата удобный клиенту (например, наличными в кассе или на банковский счет).

Скачать образец заявления на возврат страховой премии можно здесь.

заёмщики могут написать заявление на отказ от страховки в так называемый период охлаждения (первые 14 дней после подписания договора). В случае отказа страхователя от договора в течение 5 дней со дня его заключения страховая премия подлежит возврату в полном объеме.

В случае досрочного погашения кредита в ВТБ уже после истечения периода охлаждения можно вернуть часть уплаченной страховой премии за неистекший срок действия договора страхования до окончания очередного оплаченного периода страхования за вычетом 60 %.

Формула подсчета суммы возврата:

- сумму оплаченной премии разделите на количество дней по договору страхования;

- умножьте полученное число на количество неиспользованных дней (от закрытия кредита до окончания срока страховки);

- уменьшите полученное число на 60 %.

Однако другие аккредитованные банком компании вправе и не придерживаться этого правила, ведь в ГК РФ предусмотрен отказ в возврате денег при досрочном расторжении. О намерении досрочного прекращения страхового договора стороны должны уведомить друг друга за месяц до предполагаемой даты.

Ответ (как правило, положительный) поступает в срок 10 дней с подачи заявления. Деньги будут начислены на банковский счет, номер которого был указан в заявлении, в течение 2 месяцев.

Если ответ отрицательный, это означает, что страхователь требует то, что не предусмотрено страховым договором. Страховщик обязан указать, на основании чего он выносит такое решение.

При необоснованном отказе можно смело обжаловать решение страховщика или кредитора в суде. В этом случае договор страхования может быть расторгнут в судебном порядке, причем со страховщика будут взысканы судебные расходы и размер причитающейся премии.

Досрочное погашение кредита в ВТБ возможно разными способами и всегда является выгодным для заёмщика. Можно выбрать самый удобный для себя вариант внесения средств, а также изучить нюансы взаимоотношений с банком на каждом этапе процедуры.