Для граждан, оформлявших кредит в Сбербанке, не новость, что при заключении кредитного соглашения, банк настойчиво рекомендует воспользоваться услугами своей дочерней страховой компании и оформить страхование выдаваемого займа. О возможности расторжения договора страхования после получения кредита далее в статье.

Можно ли вернуть страховку и в каком случае?

На основании указа № 4500 от 01.01.2018 г, утверждённого Центробанком РФ,«период охлаждения», действующий в нашей стране с июня 2016 года, официально продлён с пяти дней до двух недель. Это срок, в который клиент может расторгнуть договор страхования без объяснения причин.

Единственное уточнение – действие «периода охлаждения» распространяется только на договора индивидуального страхования. Если договор является частью программы страхования вкладов финансового учреждения, то и условия его расторжения регламентируются исключительно её правилами.

В течение первых 5 дней

Пользуясь правовой нормой, ведённой Центробанком России с 01. 06. 2016 г, клиенты страховых компаний могут требовать возврата всей внесённой суммы на основании заявления на расторжение договора, поданного в пятидневный срок с момента его заключения.

Ваше обращение должно быть рассмотрено в течение 10 дней после его подачи. Эта норма применима только при личном приобретении клиентом страхового полиса в организации, предоставляющей такие услуги.

В течение 14 дней

Если страховка оформлялась непосредственно в отделении Сбербанка (через его дочернюю СК), у Вас есть право отказаться от неё в течение 14-ти дней после заключения договора. Банк в этом случае гарантирует возврат всей суммы, уплаченной Вами в качестве страховой премии.

После 14 дней

По истечении официально установленного «периода охлаждения», решение Сбербанка по поданному заявлению может быть следующим:

- при отсутствии страховых рисков банк может пойти на расторжение договора с частичным возвратом внесённой суммы (как правило, не более 50%);

- если соглашение с банком не достигнуто, договор может быть расторгнут Вами в одностороннем порядке, но без возвращения страховой премии;

- рассмотрение Вашего заявления может быть отклонено, в связи с завершением «периода охлаждения».

Полноценным юридическим основанием для расторжения договора могут служить:

- доказательства того, что одним из условий, поставленных банком при заключении кредитного соглашения, было приобретение страхового полиса и возможности отказаться от этой услуги у Вас не было;

- включение услуги страхования в сумму кредита, что повлекло за собой увеличение размера процентных отчислений по займу.

При досрочном погашении

Если выданный банком кредит был погашен досрочно, Вы вправе обратиться в кредитный отдел финансового учреждения или непосредственно в страховую компанию с заявлением о расторжении договора.

Основанием для этого может служить фактическое завершение кредитного периода. Срок действия договора о страховании займа не может превышать срока полного погашения кредита, установленного банком. Поскольку кредитные обязательства перед банком Вами были выполнены досрочно, договор о страховании займа теряет смысл и прекращает своё действие.

Перед тем, как обратиться в СК, обязательно возьмите в банке справку о полном погашении суммы займа. В том случае, когда полис приобретается в офисе Сбербанка, запрашивать такую выписку нет необходимости. При предъявлении документа страховщик обязан сделать перерасчет и вернуть клиенту сумму страховки за период, когда полис потерял свою актуальность.

Если обращение в СК о возврате неиспользованной суммы страховки не вступает в противоречие с условиями договора, оно должно быть рассмотрено и удовлетворено. В противном случае Вы можете решить вопрос через суд.

Возможен ли возврат по коллективному договору?

Различные варианты договоров коллективной страховки, предлагаемые Сбербанком, не предоставляют клиенту возможности прервать действие договора в индивидуальном порядке. Дело в том, что страхователем в таких случаях является банк, а не клиент, и действие «периода охлаждения» на такие договора не распространяется.

При попытке вернуть страховой взнос в течение 14-ти дней после подписания договора, можно сослаться в заявлении на норму N 3854-У от 20. 11. 2015 г, установленную Банком России для всех кредитных организаций и страховых компаний. Этот акт предусматривает для застрахованного лица возможность оспорить правомерность действий банка при «навязывании» ему обязательного приобретения полиса при получении кредита.

Самым надёжным способом избежать таких сложных взаимоотношений с финансовым учреждением, является отказ от подписания договора коллективной страховки. Вы вправе требовать, чтобы в соглашении с СК отсутствовал пункт об участии банка. Отказать в этом Вам не смогут.

Куда подавать заявление на возврат страховки?

Если при заключении кредитного соглашения Вы пользовались услугами компаний-партнёров Сбербанка и заключили индивидуальный договор страхования, можно воспользоваться одним из предложенных вариантов подачи заявления:

При оформлении страховки через СК «Сбербанк Страхование», для расторжения договора Вам придётся лично посетить отделение банка, в котором был получен кредит. Дистанционные формы приёма таких заявлений Сбербанком не предусмотрены.

При получении кредита в Сбербанке, финансовое учреждение предлагает оформить страховку по месту. Банк в этом случае выступает в качестве одной из сторон соглашения, а договор страхования носит коллективный характер. При такой форме договорных обязательств все вопросы о расторжении договора и возврате средств решаются непосредственно в том офисе учреждения, где договор заключался.

Если клиент получал страховой полис в индивидуальном порядке, то для расторжения договора ему придётся обращаться в организацию, услугами которой он воспользовался.

Как написать заявление? (+ образец)

Вам необходимо будет лично обратиться в отделение банка и заполнить там заявление в двух экземплярах (форма прилагается), в котором указать:

- свои паспортные данные;

- адрес проживания и контактные данные;

- номер страхового полиса и дату его получения;

- причину расторжения договора;

- реквизиты банка и номер счёта на который следует сделать возврат страхового взноса;

- список документов, прилагаемых к заявлению.

Внизу обязательно поставьте дату обращения и свою подпись.

Скачать форму заявления о возврате страховки.

Необходимо проследить, чтобы на экземпляре, который возвратят Вам, была указана дата приёма заявления, стояла подпись менеджера и присутствовала печать финансового учреждения.

Какие документы необходимы?

При приёме заявления на возврат страхового взноса, в отделении Сбербанка от Вас потребуют:

- оригинал и копию паспорта;

- оригинал страхового полиса;

- оригинал и копию чека об оплате услуг страхования.

Предоставление других документов финансовому учреждению не потребуется, поскольку страховой полис был приобретён непосредственно у них.

back to menu ↑Что делать, если Сбербанк отказывается возвращать страховку?

Официальный отказ от возврата страховых выплат Сбербанк, как и любая другая страховая компания, должен прислать Вам по почте не позднее семи рабочих дней после принятия такого решения.

В письме должны содержаться юридические обоснования отказа. Параллельно такое уведомление может прийти на ваш E-mail. Если вы не согласны с решением банка:

- посетите отделение, в котором оформлялся договор и подайте жалобу с чётким обоснованием вашего несогласия;

- жалобу с таким же текстом отправьте в центральный офис Сбербанка, интернет-приёмную Банка России и Роспотребнадзор;

- если официальные ответы этих учреждений Вас не удовлетворят, обратитесь в прокуратуру или сразу подайте исковое заявление в суд.

Возврат денег за страховку через суд

Законом «О защите прав потребителей» в ст. 16 чётко установлено, что выдача займа на условиях приобретения страхового полиса — является нарушением законодательных норм РФ. Если это действие носит принудительный характер, то клиент имеет право отказаться от навязанной ему страховки в установленные законом сроки. При отказе СК или банком в возврате страховых выплат, можете смело обращаться в суд.

Какие документы нужны для подачи в суд?

Для обращения в суд Вам понадобится иметь при себе:

- документ, удостоверяющий личность;

- договор страхования;

- договор на предоставление займа;

- отказ банка или СК в возвращении страховых взносов, предоставленный в письменной форме;

- письменные ответы организаций, в которые отправлялись жалобы;

- чеки или квитанции о произведённых страховых выплатах;

- при досрочном погашении кредита – справка из банка;

- квитанцию об уплате госпошлины;

- второй экземпляр заявления на возврат страховой премии, поданного вами в СК или банк;

- исковое заявление в суд.

Как составить исковое заявление в суд? (образец, форма)

Заявление в суд составляется от имени заёмщика. Ответчиками в рассматриваемом деле являются СК и банк. Подаётся оно в суд по месту регистрации истца.

В заявлении необходимо:

- указать паспортные, адресные и контактные данные истца и ответчика;

- сформулировать свои требования к организации (СК или банку);

- привести доказательства неправомерных действий, вменяемых ответчику;

- предоставить расчеты по произведённым выплатам;

- мотивировать свою просьбу о расторжении договора страхования и возврате потраченных средств;

- внизу указать дату подачи иска и поставить свою подпись.

При невозможности личного присутствия заявителя на судебном рассмотрении, в заявлении необходимо оставить просьбу к судье о рассмотрении поданного иска без присутствия истца.

Скачать форму Искового заявления о возврате денежных средств.

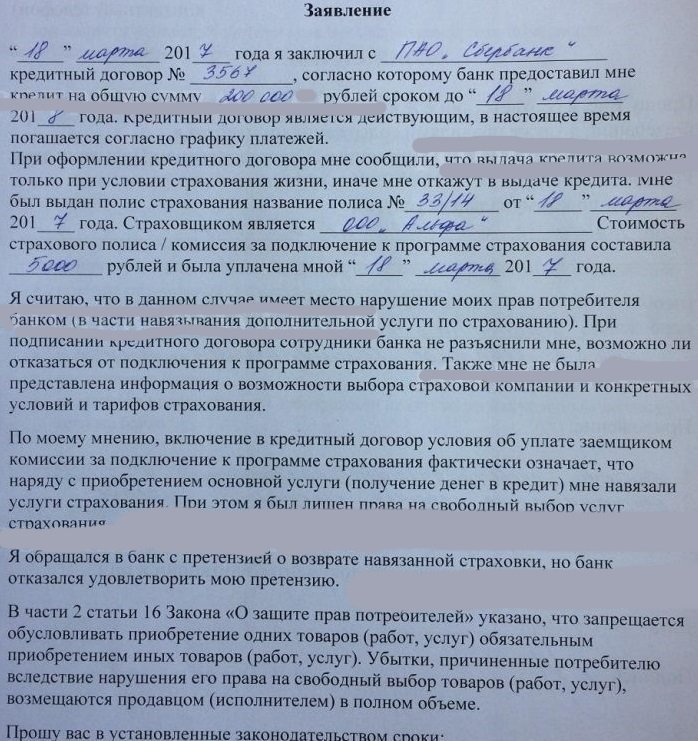

Текст заявления должен выглядеть примерно так:

Тонкости расторжения договора

Для расторжения соглашения Вам придётся посетить офис, в котором заключался договор и написать соответствующее заявление. Если это произойдёт в «период охлаждения», никаких проблем с возвращением страховой премии у Вас не возникнет. Вас попросят заполнить необходимую форму заявления и в семидневный срок переведут всю сумму на указанный счёт.

Если на момент подачи заявления соглашение вступило в силу, будет сделан перерасчёт страховой суммы, и вы получите причитающийся Вам остаток.

Законодательством РФ предусмотрен ряд случаев, не предусматривающих возврат средств застрахованному лицу:

- если кредит погашается в соответствии со сроками и графиком прописанными в договоре, возврат средств после выплаты всей суммы станет невозможным, поскольку СК выполнила все свои обязательства по обслуживанию займа;

- не стоит рассчитывать на возможность расторжения договора, если в кредитном соглашении фигурирует имущество, подлежащее обязательному страхованию (ипотека или целевой кредит на приобретение автомобиля).

Когда договор страхования жизни считается расторгнутым?

Договор страхования прекращает своё действие в следующих случаях:

- после окончания срока действия кредитного соглашения;

- при удовлетворении заявления застрахованного лица о расторжении договора и возврате ему страховой премии;

- СК также может расторгнуть договор со своим клиентом в одностороннем порядке при несоблюдении последним пунктов подписанного соглашения или неуплаты им необходимых страховых взносов (компания должна уведомить об этом администрацию банка и самого страхователя в письменном виде).

Что делать, если пришел отказ в возврате страхования жизни?

Если вы получили официальный отказ СК в возврате страховой премии, составьте жалобу с полным обоснованием своих претензий к этой организации и отправьте её в центральные офисы:

- Сбербанка;

- Банка России;

- Роспотребнадзора.

Если официальные ответы этих учреждений Вас не устроят, напишите заявление в прокуратуру, а затем обращайтесь с иском в органы судебного реагирования.

Навязывание услуг страхования жизни при получении кредита стало распространённой практикой для большинства финансовых учреждений страны. Гражданам, которые пользуются такой формой решения своих финансовых вопросов, необходимо запомнить, что принудительное страхование – прямое нарушение законодательства РФ. Так что активно пользуйтесь своими правами, а наши рекомендации помогут Вам в этом.