Ни один серьёзный банк не выдаст кредит без тщательной проверки потенциального заёмщика. Знание своей кредитной истории даёт возможность оценить реальные шансы на выдачу кредита. Сегодня это делается, не выходя из дома – через сервис Сбербанк Онлайн.

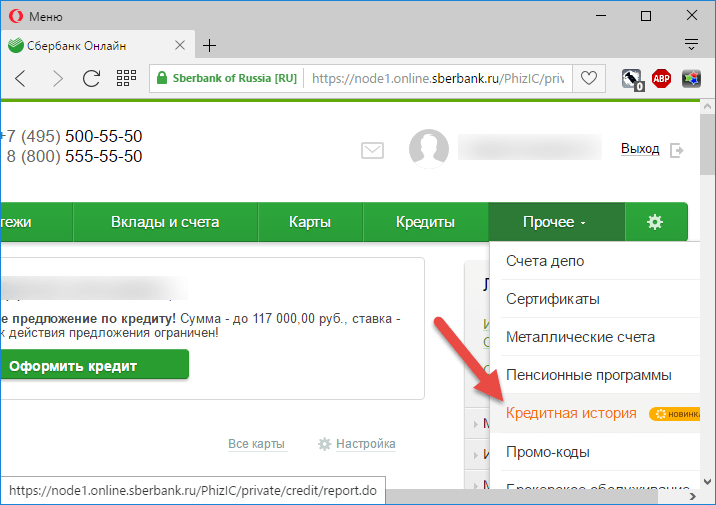

Как запросить кредитную историю?

Если вы зарегистрированы в Сбербанк Онлайн, у вас появляется возможность увидеть свою кредитную историю прямо там. Но, учтите, что такая услуга платная. Для регистрации подойдёт любая карта Сбербанка.

Ознакомьтесь с историей кредитования, совершив такие действия:

Если вы уже ранее запрашивали кредитную историю, опция получения отчёта будет изменена на обновление. Она тоже платная. Чтобы увидеть последние данные, необходимо нажать «Обновить отчёт».

Бесплатный запрос истории из БКИ

Получите интересующую вас информацию в Бюро кредитных историй (БКИ), которое хранит имеющиеся у него данные 15 лет. Подобное досье начинает формироваться после первого получения займа на территории страны.

По Закону Российской Федерации 1 раз в год вы имеете право ознакомиться с кредитной историей бесплатно. При этом учитывайте, что данные в БКИ обновляются через 1,5-2 недели после совершения каких-либо кредитных операций.

Чтобы заказать историю из БКИ, уточните вначале, в каком конкретном бюро находятся ваши данные. Для этого сделайте запрос в Центральном каталоге кредитных историй (ЦККИ) с указанием кода субъекта кредитования. На его основании станет понятно, в какое БКИ делать запрос.

Кредитную выписку вы получите после идентификации личности. Для этого придётся нотариально заверять вашу подпись. Получить ответ можно в этот же день, если обратиться в БКИ лично. Или в течение 3 дней, если отослать запрос почтой.

Запрос в БКИ с помощью Сбербанка

Запросить историю кредитования можно при помощи онлайн-сервиса Сбербанка. Правда, при таком способе придётся оплачивать услугу даже при первичном обращении. Получить интересующую информацию бесплатно можно, только обратившись в БКИ напрямую.

Сроки ожидания ответа после онлайн-запроса

Ждать ответа после онлайн-запроса обычно приходится недолго. Как правило, несколько минут. Можно сразу просмотреть историю, а можно скачать её в формате PDF.

Стоимость услуги

Если заказывать историю займов в режиме онлайн, придётся заплатить 580 рублей. Эта сумма идёт на поддержание и обслуживание базы данных.

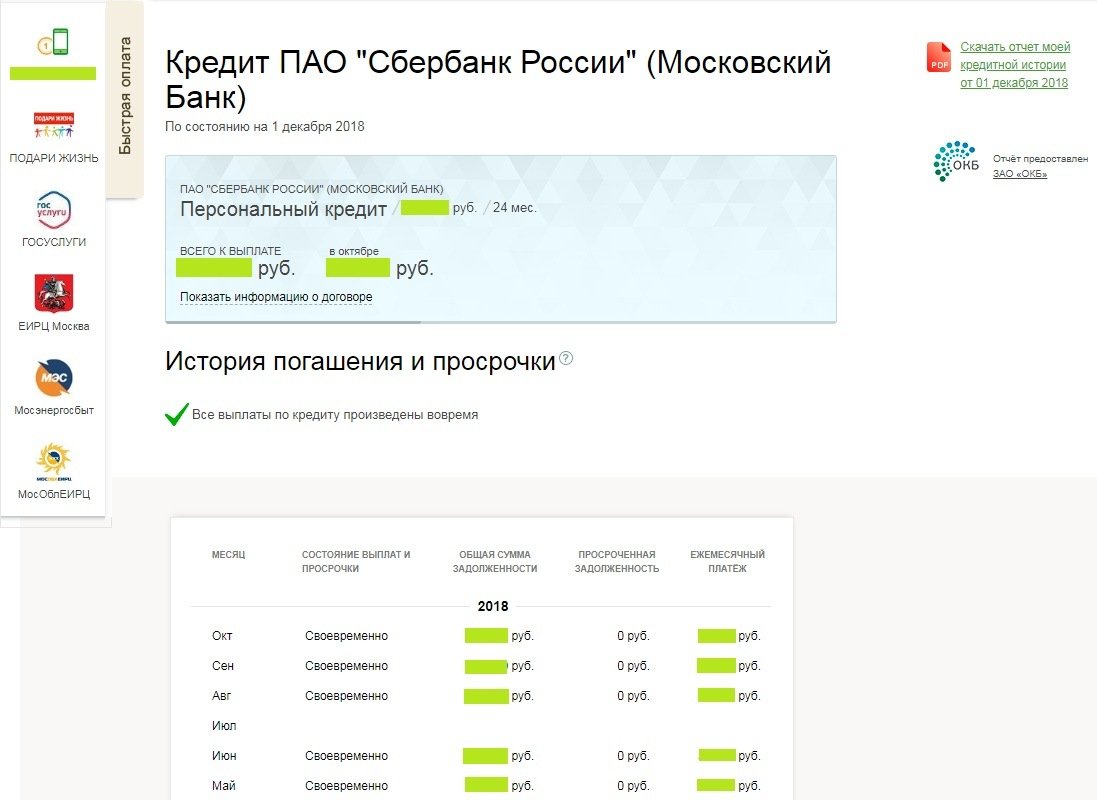

back to menu ↑Содержание отчёта и его расшифровка

В кредитном отчёте находится информация обо всех ваших займах на текущий момент. Чтобы детально ознакомиться с этим документом, необходимо понимать, что означают его пункты и уметь их толковать.

Итак, что именно содержит кредитный отчёт:

- титульный лист – в этом разделе находится только личная информация о заёмщике (его полное имя, данные удостоверения личности, номера СНИЛС и ИНН);

- основную часть – здесь содержатся общие данные о закрытых и действующих договорах займов, в том числе имеющиеся просрочки, сведения о залоговом имуществе и так далее;

- информационный раздел – тут находится информация по каждому кредитному договору отдельно (так, например, можно узнать цели определённого кредита, сроки его погашения, размер платежей и иные сведения);

- закрытый блок – он содержит информацию о кредиторах, с кем сотрудничал заёмщик.

Кто имеет право получить кредитную историю?

Получить доступ к полной информации может только сам кредитозаёмщик. А вот страховые компании, финансовые организации и потенциальные работодатели смогут увидеть только титульную и основную часть. И то, при условии, что на запрос есть согласие самого заёмщика.

Персональный кредитный рейтинг

Также в отчёте можно увидеть кредитный рейтинг заёмщика. Он формируется на основании кредитной истории и показывает, насколько высок ваш уровень, как потенциального заёмщика. Ориентируясь на этот показатель, банки могут одобрить кредит или отказать в его получении потенциальному клиенту.

Кредитный рейтинг обычно выражен в числовом эквиваленте от 1 до 5. При этом «5» – это самый лучший показатель. Если рейтинг будет понижен – вы увидите, почему это произошло. При чистой истории займов рейтинг будет максимальным.

back to menu ↑Можно ли улучшить кредитную историю?

Если у вас не самая удачная история займов, это может сказаться на решении банков о выдаче кредита. Расстраиваться в этом случае не нужно, ведь положение можно исправить следующим образом:

- возьмите маленький заём в микроорганизации и вовремя его погасите, не допуская просрочек и других нарушений;

- далее возьмите уже более крупную сумму в банке и снова полностью закройте кредит;

- третий выплаченный банковский займ, с ещё большей кредитной суммой, позволит существенно повысить ваши шансы на улучшение рейтинга.

В некоторых случаях негативная кредитная история появляется вследствие технического сбоя или ошибки. Если вы уверены, что это так – обратитесь в БКИ. Если недостоверность данных подтвердится – изменения будут внесены на протяжении 1 месяца.

Плюсы и минусы запроса истории кредитования в Сбербанке

Главные преимущества запроса истории кредитования в режиме онлайн заключаются в следующем:

- высокая скорость получения ответа;

- возможность запросить информацию не выходя из дома;

- доступность данных, позволяющих оценить свою кредитоспособность.

А минусы этой процедуры таковы:

- платная основа услуги;

- доступность только клиентам Сбербанка.

Узнать свою кредитную историю сегодня можно, используя онлайн-сервис на портале Сбербанка. Для этого войдите в свой кабинет и закажите эту услугу, оплатив её с любой вашей карты.