Клиенты Сбербанка могут воспользоваться возможностью оформления ипотечного займа на покупку квартиры. Для этого нужно соответствовать требованиям организации и иметь при себе необходимый пакет документов. О том, какие существуют программы и как правильно действовать при получении кредита, вы узнаете во время ознакомления с этой статьёй.

Требования к заёмщику

Критерии, по которым принимается решение по предоставлению ипотечного кредита:

- Возрастной. Нужно быть не моложе 21 года и не старше 65 лет. Если выдача средств происходит по программе для молодых семей, возрастные рамки сужаются, и заёмщик должен быть младше 35 лет. Для военных нижняя граница – 45 лет.

- Трудовой. Кредит выдаётся только людям, которые числятся на нынешнем месте работы хотя бы полгода. При этом общий стаж труда за минувшие 5 лет составляет от 1 года.

- Платёжеспособность. Ежемесячный доход клиента должен покрывать прожиточный минимум. По другим требованием он оценивается в более, чем половину суммы, которая вносится каждый месяц.

- Репутация. Дополнительные баллы заёмщик получает, если у него есть постоянное место работы и нет неоплаченных кредитов.

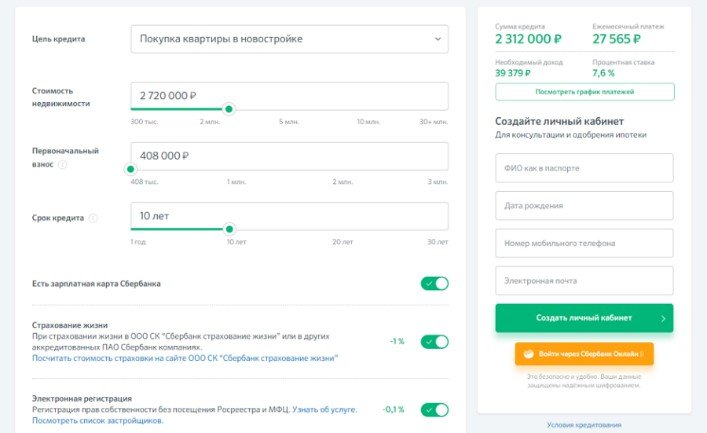

Пошаговое оформление

Чтобы получить займ в Сбербанке, нужно действовать в прописанном ниже порядке.

Программы

Их существует несколько. От выбора зависят условия предоставления кредита.

Новостройка

Что нужно знать:

- Назначение. Оформляется для покупки жилья в доме, который строится или только был достроен.

- Размер взноса. Составляет от 15%.

- Кредитная ставка. От 10%.

- Сумма. Можно получить более 300 000 руб.

- Срок. Максимальный – 30 лет.

Молодая семья

Информация:

- Назначение. Позволяет приобрести готовую квартиру.

- Размер взноса. Более 15%.

- Кредитная ставка. Составляет от 9,5%.

- Сумма. Выдаётся от 300 000 руб.

- Срок. Выплатить на протяжении 30 лет.

Готовое жильё

Параметры:

- Назначение. Для приобретения квартиры у собственника.

- Размер взноса. Варьируется от 20%.

- Кредитная ставка. Превышает 10%.

- Сумма. Можно получить более 300 000 руб.

- Срок. Оформляется на 30 лет.

Материнский капитал

Условия:

- Назначение. Позволяет оплачивать кредит за жильё отчислениями из выплат на детей.

- Размер взноса. Составляет от 15%.

- Кредитная ставка. 10% и более.

- Сумма. Превышает 300 000 руб.

- Срок. В пределах 30 лет.

Для военных

Особенности:

- Назначение. Займ для служащих и участников боевых действий.

- Размер взноса. 20% и выше.

- Кредитная ставка. От 11%.

- Сумма. Клиент получает до 2 500 000 руб.

- Срок. Выплачивается на протяжении 20 лет.

Многодетные семьи

На каких условиях осуществляется:

- Назначение. Для семей, у которых в период с конца 2018 по начало 2022 года родится 2-ой ребёнок или несколько детей.

- Размер взноса. Составляет 20% и более.

- Кредитная ставка. Начиная с 6%.

- Сумма. Максимальная – 12 000 000 руб.

- Срок. В пределах 30 лет.

Под залог

Необходимо учесть:

- Назначение. Возможность получения средств на новое жильё с условием оформления залога на старое.

- Кредитная ставка. 12,4% и выше.

- Сумма. До 10 000 000 руб.

- Срок. Вернуть на протяжении 20 лет.

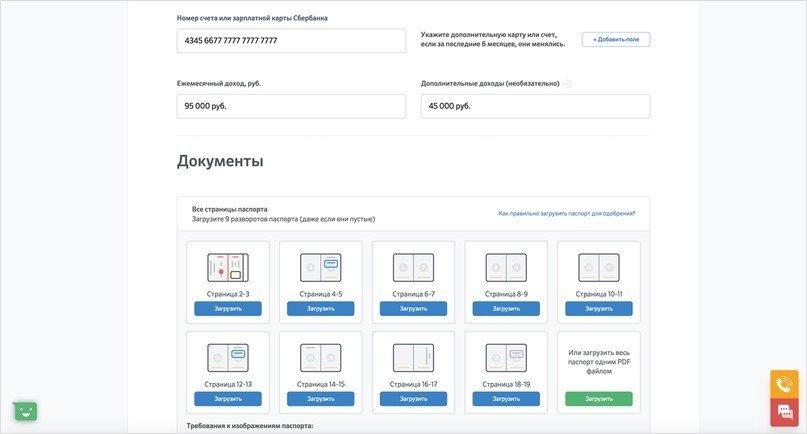

Документы

Для начала предоставить:

- паспорт;

- дополнительный документ для подтверждения личности (загран, права, военный билет);

- выписку по форме 2НДФЛ;

- заявку;

- трудовую книжку.

Если кредит был одобрен, следует донести:

- документы на недвижимость, которую планируется приобрести;

- справка о наличии на счету достаточной суммы, чтобы выплатить начальный взнос.

В зависимости от выбранной программы, могут дополнительно потребоваться документы:

- Под залог. Документы на имущество, которое оформляется в качестве залогового.

- Материнский капитал. Сертификат, подтверждающий право на использование семейных выплат. Выписка о наличии средств на счету.

- Молодая семья. Потребуются свидетельства о браке и рождении ребёнка.

Требования банка к объекту ипотечного кредита

Далее необходимо убедиться, что жильё соответствует критериям банка:

- Расположение. Кредит предоставляется только на квартиры, которые находятся в благополучном районе, где нет перебоев с транспортом. Особенно ценятся дома в центре города.

- Год постройки. В Москве выдаются займы только на строения, возведённые не ранее 70-х годов прошлого века, в остальных – не старее середины 50-х.

- Износ. Не должен превышать 70% от срока использования здания.

- Соответствие плану. Учитывается правильное расположение окон, дверей, батарей. Оснащённость кухни и ванной водопроводом и вентиляцией.

- Материал. Все строения должны быть изготовлены из строительных материалов, которые не гниют и не горят.

- Наличие документов. Если в квартире проводились перепланировки и любые другие изменения, это должно быть зафиксировано в официальных бумагах.

- Законность. Жильё не должно быть под арестом, обязательна уплата собственником коммунальных платежей.

- Площадь. Не выдаются кредиты на коммуналки, малосемейки и комнаты в общежитии.

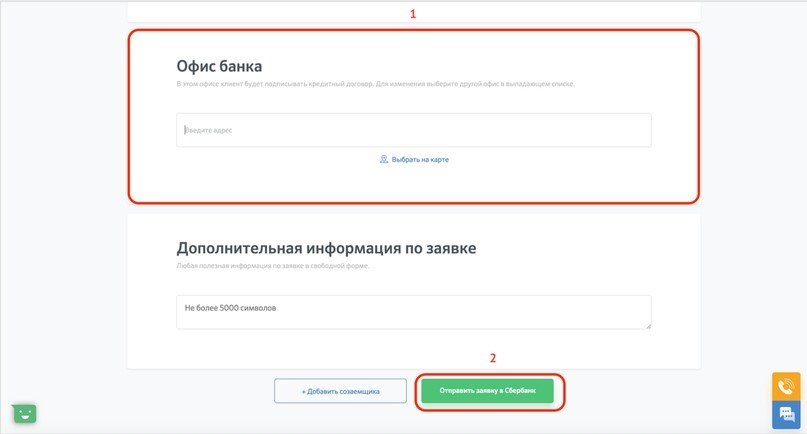

Подача заявки

Чтобы оформить ипотеку нужно обратиться в офис банка. При себе иметь пакет необходимых документов и заполнить заявление.

Что следует прописать:

- Личные данные. Включая мобильный номер, данные паспорта и адрес проживания.

- Цель, с которой берётся займ. Можно указать желательные сумму и срок, но они будут корректироваться банком.

- Информация из трудовой книжки. Сюда относятся место работы, стаж, размер зарплаты.

- Наличие непогашенных кредитов. Прописать сроки выплаты, сумму, название банка, выдавшего средства.

- Сведения о семье. Степень родства, ФИО, место работы.

- Семейное положение. Информация о вступлении в брак, детях.

- Имущество. Если есть дача, машина, квартира.

ДомКлик

Использование сервиса позволяет подать заявку в режиме онлайн.

Порядок действий:

В Личном кабинете ДомКлик вы сможете отслеживать статус заявления.

Сроки рассмотрения

Для одобрения или отклонения заявления потребуется около 5-7 дней.

Чем это обусловлено:

- проверяются подлинность и правильность заполнения документов;

- уточняется информация о кредитной истории заёмщика;

- проводится запрос данных о финансовом положении.

Иногда процесс затягивается по таким причинам:

- предоставление неполных сведений;

- допущение серьёзных ошибок в заявлении;

- обнаружение проблем с кредитной историей;

- необходимость в повторной проверке данных;

- заёмщик находится в чёрном списке банка;

- клиент подал запрос на получение максимально возможной суммы на наиболее длительный срок;

- обнаружение непогашенных задолженностей;

- высокая степень загруженности сотрудников.

Что можно сделать, чтобы сократить сроки рассмотрения:

- самостоятельно проверить информацию о займах, обратившись в бюро кредитных историй и провести исправление ошибок;

- снизить кредитную нагрузку погашением задолженностей;

- быть внимательным, тщательно проверять указанные данные, чтобы не допустить неточностей;

- избегать жульничества, не подделывать сведения;

- использовать только качественные копии документов.

Одобренная заявка действует на протяжении 3 месяцев.

Оформление залога

Как только было получено одобрение заявки, клиент должен оформить документы, подтверждающие, что приобретённая недвижимость находится в собственности банка до того момента, пока не будет погашена задолженность по кредиту.

В случае отказа от выплаты долга, квартира перейдёт в полное владение Сбербанком.

Регистрация ипотеки

Подготовка к процедуре заключается в следующем:

- производится подписание соискателем договора с банком;

- вносится начальный взнос в указанном размере;

- проводится сделка купли-продажи с собственником жилья;

- оформляются бумаги для подачи в Росреестр.

Заёмщик также должен предоставить доверенность, при наличии которой Сбербанк производит покупку квартиры от его имени. Поэтому и документы для регистрации должны отправить представители организации. На их оформление отведено до 5 суток.

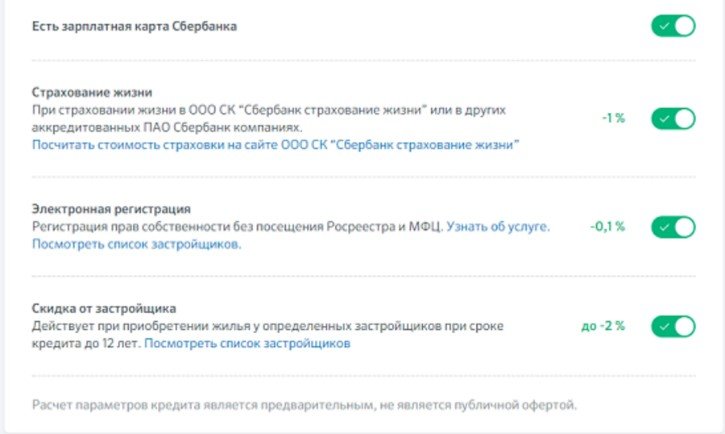

Страховка

Является обязательным пунктом при получении ипотеки в Сбербанке. Оформляется в пользу кредитора и позволяет ему быть уверенным в сохранности имущества до полной выплаты долга.

Какие требования предъявляются:

- Сумма. Не ниже, чем размер займа после внесения начального взноса.

- Объект. Страхованию подлежит только сама квартира. Расходы по восстановлению ремонта, утраченной мебели и техники накладываются на клиента.

- Срок. Первоначальный – не менее года. Затем договор следует постоянно продлевать до полного погашения задолженности по кредиту.

- Риски. Компенсируется ущерб от пожаров, стихийных бедствий, взрывов газа, воздействия воды, деятельности лиц, не заинтересованных в получении страховки.

- Компании. Можно оформить только у организаций, сотрудничающих со Сбербанком.

Первый взнос

При выборе ипотечной программы следует обратить внимание на начальную сумму выплат. Обычно она вносится из собственных денег клиента и рассчитывается с учётом стоимости жилья.

Первый взнос позволяет покрыть такие расходы, как аванс и залог, которые перечисляются собственнику жилья сразу после получения согласия собственника на заключение договора и непосредственно перед осуществлением сделки купли-продажи.

Делается это 1 из способов:

- перечисление на счёт продавца;

- передача средств наличными с условием получения расписки;

- расчёт посредством банковской ячейки.

С недавнего времени Сбербанк отказался от выдачи кредитов без первоначального взноса.

Но иногда возможны исключения:

- Маткапитал. Затраты на начальные выплаты покрываются из бюджетных средств.

- Потребительский кредит. В этом случае клиент дополнительно оформляет мини-займ для погашения первого взноса.

- Госсубсидии и сертификаты. Доступно инвалидам, неполным семьям, сотрудникам бюджетных организаций. После подачи заявления они получают госпомощь, которая позволяет покрыть первоначальные расходы.

На сегодняшний день на рынке недвижимости стала популярна услуга, при которой собственник завышает стоимость жилья в документах, которые подаются банку, чтобы сумма первого взноса была покрыта в счёт кредита. Но такая операция является незаконной, и в случае разоблачения клиент может попасть в чёрный список организации или быть привлечён к уголовной ответственности.

Ставки в Сбербанке

Доля ежемесячных выплат может быть рассчитана для следующих категорий:

- Участники программ. Ставка составляет от 7 до 15%.

- Льготники. Размер взносов – от 6 до 10%.

- Юридические лица. Можно оформить займ с процентной долей 11-16%.

Снижение ставки

Сбербанк предлагает 2 способа снизить ставку по ипотеке.

Кроме того, сумма ежемесячных взносов сокращается при условии участия в ипотечных программах.

Реструктуризация

Позволяет уменьшить размеры выплат без изменения процентной доли.

Существует в 3 вариантах:

- Смена валюты. Кредит, оформленный в долларах, можно перевести в рубли по более выгодному курсу.

- Расширение срока. От времени, на которое будет взята ипотека, зависит ежемесячная сумма.

- Отсрочка. Предоставляется льготникам для временного снижения регулярных платежей.

Среди причин стать участником программы:

- уменьшение суммы доходов;

- военный призыв;

- декретный отпуск;

- утрата трудоспособности.

Подать заявление можно в офисе или на сайте Сбербанка.

Рефинансирование

Даёт возможность более выгодно погасить займ, выданный другим банком.

Перед участием нужно убедиться, что организация входит в список программы рефинансирования Сбербанка.

После оформления необходимых документов клиент сможет отдать долг другой финансовой структуре, но взамен будет обязан вносить выплаты на счёт Сбербанка. В процессе перехода можно снизить ежемесячную ставку на сумму от 1 до 3%.

Минимальная сумма

Размер займа зависит от таких факторов:

- размер ежемесячного дохода;

- чистота кредитной истории;

- наличие вкладов и депозитов.

Учитывая их, Сбербанк формирует минимальную и максимальную сумму, которую может получить клиент.

На данный момент начальный размер ипотеки составляет 300 000 руб.

Если кредит оформляется под залог уже имеющейся недвижимости, изначально выдаётся 500 000 руб.

Клиентам, которым нужна сумма меньше указанной, проще получить потребительский кредит.

В другом городе

Существует 3 варианта, при которых можно получить ипотеку на жильё, находящееся в другом городе:

- по месту работы;

- по расположению жилплощади, которую планируется приобрести;

- по территории будущей новостройки.

Порядок подачи документов такой же, что и при получении обычного займа. Лучше делать это онлайн, используя сервис ДомКлик, а в офис приехать только для заключения сделки.

Расходы при оформлении

Следует помнить, что при получении ипотеки придётся выделить деньги на покрытие дополнительных трат:

- Оценка залоговой недвижимости. Производится как при участии в соответствующей программе, так и после покупки. Итоговая сумма зависит от площади жилья, места расположения.

- Госуслуги. Клиент оплачивает пошлины при регистрации кредита.

- Услуги сторонних лиц. Риелторов, агентов, брокеров, нотариуса.

- Аренда ячейки. Производится при безличном расчёте с продавцом.

- Оформление справок. Каждое изменение в квартире должно быть согласовано с банком.

Почему Сбербанк?

Существует несколько причин оформить ипотеку в «зелёном банке»:

- Большой выбор. Банк позволяет подобрать максимально подходящую программу для каждого клиента.

- Льготы. Отдельные категории населения могут рассчитывать на более выгодные условия кредитования после предоставления необходимых документов.

- Акции. Если сделка оформляется для покупки квартиры в новостройке, которую возводит партнёр банка, можно получить хорошую скидку.

- Наличие отсрочки. Её возможно получить в случае непредвиденных ситуаций.

- Безопасность. Подлинность всех документов на квартиру тщательно проверяется сотрудниками Сбербанка, что гарантирует защиту от мошенников.

Но есть несколько отрицательных моментов:

- Требования. Если клиент не соответствует критериям банка, его заявка будет отклонена.

- Дополнительные платежи. О них не всегда упоминают при оформлении.

- Навязывание страховки. Заёмщик должен оформить защиту здоровья и жизни.

- Сроки. Очень часто заявление рассматривается гораздо дольше положенного срока.

О том, каких ошибок нельзя допустить при оформлении ипотеки, смотрите следующее видео:

Сбербанк позволяет получить ипотечный кредит на жильё на срок от 1 до 30 лет. Для этого нужно правильно выбрать программу, оформить документы и дождаться рассмотрения заявки. Главное – не допускать ошибок, честно указывать информацию о себе, избегать мошенничества. Только так можно приблизиться к покупке квартиры мечты.