Заемщик, в соответствии с федеральным законодательством РФ, имеет право на полное или частичное досрочное закрытие ипотечного кредита. Алгоритм досрочного погашения задолженности в Сбербанке практически такой же, как во всех других банках России. О том, как правильно и быстро погасить долг по ипотеке, далее в статье.

Условия досрочного погашения ипотеки на 2019 год

В соответствии с нормами, обозначенными в законе №284-ФЗ, гражданам, воспользовавшимся услугами ипотечного кредитования, банк обязан предоставить возможность досрочного погашения займа.

Основным условием согласия администрации Сбербанка на осуществление такой операции, является чёткое соблюдение клиентом процедуры досрочного возврата кредитных средств, установленной банком для ипотечных заёмщиков.

Упомянутым выше законодательным актом установлен тридцатидневный период между подачей заявления и переводом платежа. Правила Сбербанка допускают его сокращение до одних суток.

При своевременном уведомлении банк предоставляет заёмщику режим полного благоприятствования:

- При частичном погашении кредита, для клиента разрабатывается новый график внесения платежей по остатку ипотечного займа. Или оформляется дополнительное соглашение к договору ипотеки;

- Если задолженность по кредиту закрывается полностью, то заёмщику в тот же день выдаются необходимые документы для снятия обременения с залоговой недвижимости, аннулирования страхового полиса и оформления налогового вычета.

Отказ Сбербанка в досрочном погашении ипотечного займа возможен лишь в тех случаях, когда:

- заявка не подана вообще или не соответствует форме, установленной банком;

- заявление подано до завершения периода запрета на проведение таких операций, установленного договором ипотеки.

Пошаговая инструкция погашения ипотеки

Если у вас появилась возможность досрочного погашения задолженности перед Сбербанком, следует:

- Обратиться в банк для получения сведений о задолженности по ипотечному займу на момент осуществления досрочного платежа.

- Заполнить бланк заявления;

- Перевести необходимую сумму в указанный срок.

- Получить от сотрудника банка документ о закрытии ипотеки (при полном погашении кредитных обязательств) или копию дополнительного соглашения к существующему договору, с новыми условиями погашения оставшейся суммы.

Подача заявки

Заявление должно быть составлено в двух экземплярах, один из которых остаётся в банке, а другой, с подписью менеджера и «мокрой» печатью, выдаётся вам на руки.

В тексте документа укажите:

- свои паспортные данные;

- серийный номер кредитного соглашения;

- сумму остатка по ипотечному займу;

- планируемую дату денежного перевода;

- сумму переводимых средств (минимальный размер банком не установлен, но перечисленная сумма должна быть не менее, предусмотренного договором ежемесячного платежа – в противном случае перевод будет расценен банком как очередной платёж по кредиту);

- номер банковского счета, с которого поступит перечисление.

Для того, чтобы скачать бланк документа кликните по этой ссылке.

Заявление должно быть заполнено заёмщиком лично и подано в банк не позднее, чем за сутки до осуществления платёжной операции. Если таких платежей несколько, на каждый из них подаётся соответствующее заявление.

Комиссионный сбор, штрафные санкции и ограничения по сумме вносимых средств Сбербанком не предусмотрены.

Клиенту следует знать, что внесение даже крупной суммы без соответствующей процедуры оформления не изменит ничего – деньги будут списаны в счёт погашения кредита в соответствии с установленным графиком и в размере, предусмотренном текущим договором.

Если оформление заявки осуществляется в отделении Сбербанка при личном участии заемщика, у него появляется возможность выбрать один из двух вариантов реализации своих финансовых возможностей:

- сократить срок погашения займа;

- снизить размер ежемесячных выплат.

При оформлении заявки через приложение «Сбербанк Онлайн», процедура упрощается, но сокращается опция изменения сроков погашения кредита. Вы сможете лишь уменьшить сумму периодических платежей

В офисе банка

Заявку на досрочное погашение ипотечного кредита примет у вас любое отделение Сбербанка с единственной оговоркой. Офис банка должен территориально принадлежать городу, в котором оформлялась ипотека.

Важные нюансы:

- При достижении соглашения с администрацией банка перевод платежа можно произвести в день обращения или же в течение трёх последующих суток.

- При смене места жительства, для решения любых вопросов по ипотеке, оформленной в другом городе, понадобится зарегистрироваться на новом месте, и подать в ближайший офис кредитного учреждения заявку на обслуживание иногороднего кредита. Такое заявление у вас примут и по месту прежней регистрации перед планируемым переездом. При себе необходимо иметь паспорт и копию кредитного соглашения.

Также возможно представление ваших интересов доверенным лицом или созаёмщиком, при наличии у них доверенности на проведение операций с ипотечным кредитом. В документе должны быть указаны:

- паспортные данные заёмщика и лица, представляющего его интересы;

- дату подписания и номер кредитного соглашения;

- название и реквизиты банковского учреждения;

- номер счёта, с которого будет производиться списание средств.

Через Сбербанк онлайн

Владельцам платёжных карт Сбербанка предоставляется возможность осуществить платеж по досрочному погашению займа в онлайн режиме, без заполнения бланка заявки.

Если чётко следовать алгоритму этой процедуры, то процесс перечисления средств займёт не более пяти минут. Рассмотрим более подробно как это сделать:

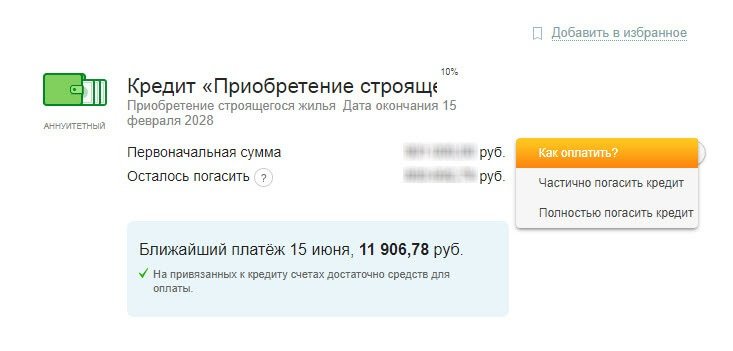

Шаг 1. В личном кабинете приложения кликните по вкладке «Кредиты»:

Шаг 2. Выберите интересующий вас заём и перейдите по ссылке «Операции по кредиту»:

Шаг 3. Нажав на кнопку «Как оплатить?», кликните по одному из пунктов выпадающего списка: «Частично погасить» или «Полностью погасить» кредит:

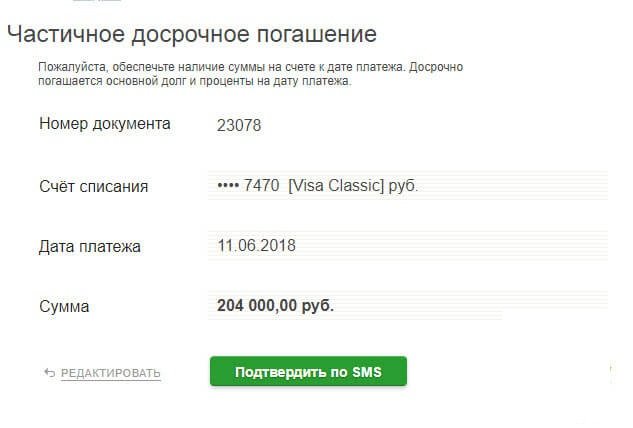

Шаг 4. На открывшейся странице необходимо:

- указать счёт, с которого будут списаны средства;

- выбрать дату перевода;

- указать сумму, которую вы планируете перечислить.

После заполнения всех полей кликните по кнопке «Оформить заявку»:

Внимание! При полном погашении займа, размер переводимой суммы должен соответствовать остатку по кредиту, указанному ниже соответствующего поля. Если перевод планируется не на текущую дату, к нему добавляется сумма ежедневно начисляемых процентов. Информацию по задолженности на конкретную дату можно получить по номеру 900.

Шаг 5. Внимательно изучите общую сводку по планируемой операции и нажмите кнопку «Подтвердить по SMS»:

Шаг 6. После получения SMS — сообщения с пятизначным паролем, введите его в соответствующее поле и кликните по кнопке «Подтвердить»:

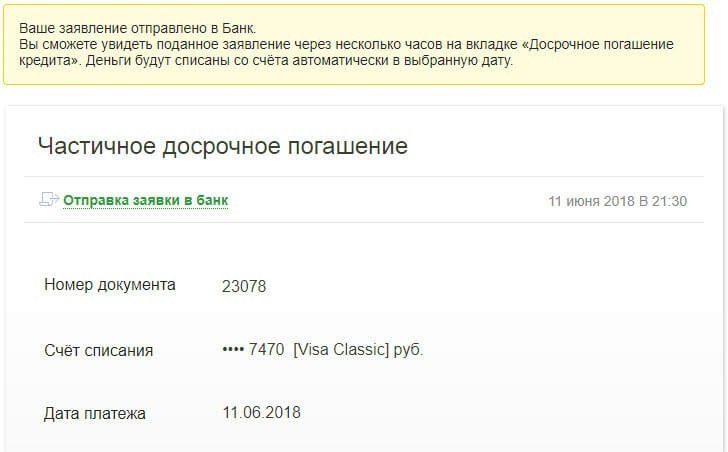

Далее вы получите уведомление и ссылку для отслеживания хода операции (в данном случае это вкладка «Досрочное погашение кредита»):

Так выглядит страница после перехода по ссылке: При частичном погашении, перейдя по вкладке «График платежей», вы получите всю информацию по дальнейшему обслуживанию кредита:

При частичном погашении, перейдя по вкладке «График платежей», вы получите всю информацию по дальнейшему обслуживанию кредита:

Оплата и итоги досрочного погашения

В соответствии с датой, которую вы указали в заявке, обозначенная сумма будет списана автоматически, затем банк сделает перерасчёт и предоставит вам новый график платежей с учётом внесённых средств в счёт досрочного погашения кредита.

Новый график можно получить в офисе финансового учреждения или же ознакомиться с ним через приложение «Сбербанк Онлайн».

back to menu ↑Виды досрочного погашения

Кредитным соглашением предусмотрены следующие варианты досрочного расчёта с банком:

- Полное погашение остатка по займу. Операция, в результате которой клиент возвращает всю текущую задолженность по ипотеке одним платежом. С этого момента договор ипотечного займа аннулируется и недвижимость переходит в полную собственность владельца (снимается залоговое обременение).

- Частичное погашение кредитных обязательств. Клиент намеренно увеличивает размер периодических выплат для дальнейшего сокращения срока погашения займа, или суммы ежемесячных платежей, определённой договором.

Нюансы досрочного погашения при военной ипотеке

Если кредит на приобретение недвижимости получен в рамках программы ипотеки для военнослужащих, процедура досрочного возврата средств по займу значительно упрощается.

Поскольку все взаиморасчёты военнослужащих с кредитными организациями осуществляются Росвоенипотекой, достаточно просто перевести необходимую сумму на свой счёт в этой структуре.

Новый график погашения задолженности предоставляется до наступления следующей платёжной даты. Для военнослужащих возможность уменьшения суммы регулярных выплат за счёт досрочного погашения, не предусмотрена – можно лишь сократить срок выплат по кредиту.

Возможные источники денег

Граждане, у которых возникло желание сократить срок расчёта по ипотеке, могут для этих целей воспользоваться одним из вариантов получения средств:

Как вид ипотечного платежа влияет на досрочное погашение?

При заключении с банком ипотечного договора клиенту предлагается одна из схем регулярных выплат:

- Аннуитетная. Предполагает равномерное распределение суммы задолженности на весь срок действия договора;

- Дифференцированная. Размер ежемесячного платежа снижается пропорционально сумме выплаченных средств.

При каком из предложенных вариантов и в какой период досрочное погашение кредита более выгодно?

Аннуитетные платежи

При аннуитетном методе регулярных выплат с клиента, на первом этапе, снимаются проценты по кредиту, а затем погашается основная его часть. В этом случае, досрочная выплата задолженности целесообразна лишь при осуществлении её в ближайшие месяцы после заключения кредитного договора, поскольку основной процент переплат приходится именно на этот период. В дальнейшем такая затея теряет смысл.

Дифференцированные платежи

При дифференцированном подходе к определению размера периодических выплат досрочное погашение выгодно на любом этапе взаимоотношений с банком, поскольку процентная нагрузка ежемесячно сокращается параллельно с уменьшением основной задолженности по ипотечному займу. Период внесения досрочного платежа в этом случае особой роли не играет.

back to menu ↑Что выгоднее: сокращать срок или уменьшать платеж?

Если вы намерены досрочно погасить лишь определённую часть кредитной задолженности, банк сделает перерасчёт остатка долга и предложит график регулярных выплат, соответствующий размеру выплаченной вами суммы. Обычно предлагается два варианта вносимых изменений:

Как государство помогает заемщикам?

Практически всеми крупными банками поддерживаются ипотечные программы с государственным участием. Познакомимся с некоторыми из них.

Государственная программа поддержки малоимущих

Социальная ипотека рассчитана на граждан с низким уровнем дохода и острой необходимостью в улучшении жилищных условий. В рамках этой программы им может быть предоставлена:

- возможность приобретения квартир, находящихся в государственном социальном фонде, с длительной рассрочкой на выплату полной стоимости;

- кредитная линия по льготным процентным ставкам;

- необходимая сумма на первоначальный взнос по ипотеке.

Условия предоставления кредитными организациями ипотеки участникам программы государственной поддержки довольно жёсткие. Им необходимо:

- убедить банк в своей платежеспособности;

- найти поручителей;

- иметь в наличии сумму, эквивалентную 10% от стоимости приобретаемого жилья;

- получать зарплату через банк, указанный кредитным учреждением.

Налоговый вычет

В соответствии со ст. 220 НК РФ, после закрытия ипотеки налогоплательщик может обратиться в ФНС для оформления налогового вычета (возврат НДФЛ с суммы, потраченной на приобретение жилья).

После предоставления в налоговую инспекцию всех необходимых документов, возврату подлежит не только вычет с основной суммы кредита, но и с процентов, уплаченных в соответствии с договором.

Материнский капитал

Деньги, полученные молодыми родителями при рождении ребёнка, могут быть потрачены ими на приобретение собственного жилья.

При получении ипотеки материнский капитал используют, как для внесения авансового платежа, так и на погашение остатка по кредиту. Большинство банков, участвующих в этой программе, готовы предложить молодой семье долгосрочную кредитную линию на льготных условиях и возможностью досрочного погашения займа.

back to menu ↑Как гасить долг в сложной финансовой ситуации?

В ситуации, когда возможность выполнять свои обязательства по обслуживанию ипотечного кредита у заёмщика отсутствует и он может это документально подтвердить, кредитные учреждения часто идут навстречу своим клиентам, стараясь адаптировать график погашения долга к текущему положению дел:

- Реструктуризация. Один из способов снижения финансовой нагрузки на клиента, за счёт изменения графика и суммы регулярных выплат. Заёмщику предоставляется на определённый период щадящий режим погашения долга – обычно ему предлагают выплату процентов по кредиту без погашения основной суммы.

- Рефинансирование. Вариант замены одного кредитного обязательства другим. Используется в тех случаях, когда условия, прописанные в договоре, в силу определенных причин, становятся для заёмщика «неподъёмными». В таких ситуациях банк вынужден идти на беспрецедентные меры – вносить изменения в текст договора, предоставляя возможность клиенту выполнить свои обязательства по погашению займа на новых условиях.

Плюсы и минусы проведения процедуры в «Сбербанке»

- отсутствие ограничений на максимальную сумму единовременного платежа;

- лояльное отношение администрации к заёмщикам, пытающимся преждевременно рассчитаться с банком;

- возможность осуществления процедуры на начальном этапе действия договора ипотеки;

- предоставление двух вариантов изменения графика платежей при частичном погашении задолженности (сокращение размера регулярных выплат или периода расчёта по ипотеке).

- жёсткие требования банка к срокам и месту подачи заявления на осуществление платежной операции;

- отсутствие возможности сократить срок расчёта по ипотечному займу (при частичном досрочном погашении задолженности) через онлайн-сервисы банка;

- риск оказаться в числе нежелательных клиентов кредитного учреждения, поскольку банк теряет часть прибыли при досрочном закрытии ипотеки.

Обязательные шаги после погашения

После завершения процедуры досрочной ликвидации задолженности по ипотеке, вам необходимо:

- аннулировать ипотечный договор;

- закрыть кредитный счет в Сбербанке;

- снять обременение с недвижимости, находившейся в залоге;

- расторгнуть договор со страховой компанией;

- собрать необходимые документы и подать заявление в налоговую инспекцию на возврат НДФЛ с суммы, потраченной на приобретение жилья.

Главные ошибки заемщиков

Перед принятием решения о частичном или полном досрочном погашении кредита по ипотеке, следует просчитать все возможные последствия такого шага.

Ситуации, при которых преждевременный расчёт по кредиту заёмщику невыгоден:

- При стремительно прогрессирующей инфляции, когда темпы её роста перекрывают процентную ставку по займу. Досрочное погашение постоянно обесценивающегося кредита, в этих условиях, теряет смысл. На наш взгляд деньгам в такой период можно найти более грамотное применение.

- При использовании аннуитетной схемы регулярных платежей. Выплата процентов по кредиту, в этом случае, производится заёмщиком в течение первых месяцев. После завершения этого периода стоит серьёзно подумать о целесообразности досрочного возвращения заёмных средств. Поскольку проценты по кредиту банк уже получил, такой шаг не даст вам никаких финансовых преференций.

Отзывы

Оформила ипотеку в Сбербанке 2 года назад. На прошлой неделе пыталась частично погасить задолженность через Сбербанк Онлайн. Процедура прошла гладко, но в новом графике ежемесячных выплат изменилась только сумма, а срок погашения остался тем же. Позвонила на горячую линию. Девушка объяснила, что для изменения срока ипотеки мне нужно было лично прийти в их офис и написать соответствующее заявление. Странно, но ни на их сайте, ни в условиях договора об этом ничего не сказано.

Пытался вчера досрочно внести 10 тысяч рублей на свой счёт по ипотеке через онлайн-приложение Сбербанка. Платёж не прошёл. Стал выяснять, оказалось, что сумма досрочного платежа должна быть не менее 99 % от размера ежемесячных выплат, хотя ещё пару месяцев назад я мог переводить любую произвольную сумму и всё работало.

О том, как досрочно частично погасить ипотеку в Сбербанке онлайн, смотрите в следующем видео:

Очень часто ипотечные заёмщики стремятся досрочно рассчитаться по кредиту, чтобы побыстрее снять с себя бремя долга. Но прежде чем решиться на такой серьёзный шаг, необходимо всё просчитать. Принимайте окончательное решение, убедившись в выгоде досрочного погашения именно для вашей ситуации.